di Andrea Stefano Marini Balestra

Viterbo,30.10.23

Nell’ambito di una conferenza tenutasi sabato scorso a Roma, presso il CONI si sono sottolineate le novità introdotte per legge che interessano le società e gli enti sportivi in relazione il d.lgs,36 del 2021 in attuazione della legge 86 del 2019 e del riordino del “terzo settore”.

Particolare interessante è la regolamentazione del lavoro sportivo, cioè di coloro che dedicano la loro attività in favore delle Associazioni sportive dilettantisctiche, che, fino ad ora erano rimaste nel limbo sia dal punto di vista regolamentare che economico.

Quindi, per chiunque abbia capacità e volontà prestare la propria opera nell’ambito del settore, ha finalmente riconoscimento e tutela con la professionalità riconosciuta per legge.

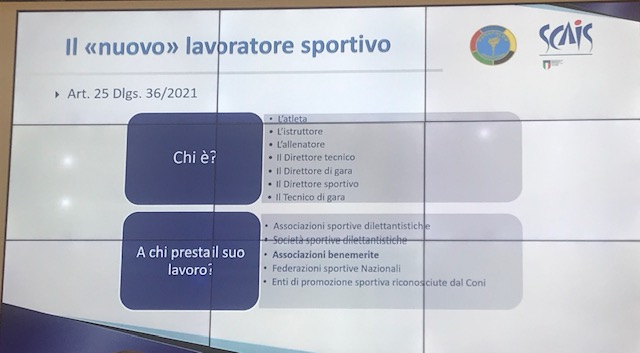

Vediamo dalla slide catturata in foto in occasione del Convegno di Roma chi sono i “lavoratori sportivi” e chi a loro spetti la tutela previdenziale di legge e condizioni economiche. Ecco la definizione nel testo di legge:

“E’ lavoratore sportivo: l’atleta, l’allenatore, l’istruttore, ildirettore tecnico, il direttore sportivo, il preparatore atletico e il direttore di gara che, senza alcuna distinzione di genere e indipendentemente dal settore professionistico o dilettantistico, esercitano l’attivita’ sportiva verso un corrispettivo”.

Le condizioni cui devono adeguarsi i “datori di lavoro”, cioè le predette associazioni ASD sono di seguito descritte cosi, fatte le dovute premesse.

Infatti, per effetto della riforma del lavoro sportivo contenuta nel D.lgs 36/2021, a valere dal 1 luglio 2013 (entrata in vigore delle norme del

D.lgs 36/2021) vengono ricondotte nell’ambito del rapporto di lavoro – autonomo o subordinato – quelle collaborazioni sportive che, al verificarsi dei presupposti indicati dall’art. 67, primo comma lettera m) del testo unico delle imposte sui redditi, potevano essere retribuite con rimborsi forfettari o compensi sportivi esentati da adempimenti giuslavoristici e beneficiari di un trattamento fiscale agevolato e di una esenzione previdenziale e assicurativa. I pagamenti effettuati dal primo luglio costituiranno reddito da lavoro – autonomo o dipendente – ma non potranno più essere ricondotti al menzionato art. 67 lettera m).Si tratta di un cambiamento epocale che nasce dall’esigenza di dare piena legittimità – e tutela – al lavoro sportivo.

Ne consegue che gli enti sportivi dilettantistici iscritti nel registro nazionale delle attività sportive dilettantistiche, di seguito Ras, potranno avvalersi di:

- volontari, percettori eventualmente di rimborsi spese;

- lavoratori sportivi tesserati distinti tra:

- dipendenti,

- collaboratori coordinati e continuativi. Si evidenzia che le collaborazioni sportive dilettantistiche restano di natura autonoma anche in presenza di etero-organizzazione del lavoro e che viene affermata una presunzione di legge della natura autonoma del rapporto quando l’impegno non supera le 18 ore settimanali (da correttivo 24): al superamento di tale impegno orario resta in capo alle parti dimostrare l’insussistenza di indicatori della natura subordinata del rapporto per cui potrebbe essere utile ricorrere alla certificazione del contratto;

- collaboratori occasionali,

- titolari di partita iva;

- lavoratori non sportivi impegnati in compiti amministrativo-gestionali che – se sussistono i requisiti per qualificarli come collaboratori coordinati e continuativi – beneficiano delle medesime agevolazioni fiscali e contributive dei Co.co.co sportivi ma soggetti agli ordinari adempimenti gestionali e Inail;

- lavoratori non sportivi soggetti alle regole ordinarie.

Il decreto legislativo 36/2021 è inoltre interessato da un decreto correttivo, licenziato il 31 maggio scorso, che vedrà la sua piena operatività solo dopo aver acquisito l’intesa in sede di Conferenza permanente per i rapporti tra Stato, regioni e province autonome di Trento e di Bolzano, i pareri delle competenti Commissioni della Camera dei deputati e del Senato della Repubblica e quindi la successiva deliberazione del Consiglio dei ministri con la pubblicazione in Gazzetta Ufficiale. Il provvedimento conferma le semplificazioni introdotte dal dlgs 36/2021 garantendo moratorie rispetto alla tempistica del relativo espletamento.

Nella consapevolezza dell’impatto di questo cambiamento sulle realtà sportive, il decreto legislativo 36/2021 ha contemplato diverse misure agevolative con riferimento ai lavoratori sportivi autonomi:

- una fascia, di euro 5.000, di esonero contributivo ( 35, comma 8bis);

- la competenza della gestione separata Inps, in luogo dell’ex Enpals, con applicazione dell’aliquota del 25% (24% se beneficiario di altra tutela previdenziale) versata integralmente dal committente, di cui 1/3 a carico del collaboratore ( 35);

- la progressività degli oneri previdenziali, prevedendo la decurtazione al 50% dell’imponibile fino al 2027 ( 35 comma 8ter);

- il non assoggettamento ad Irpef dei compensi di importo complessivamente inferiore a 15.000 euro annui ( 36, comma 6);

- la circostanza che i compensi erogati esclusivamente ai lavoratori sportivi collaboratori coordinati e continuativi potrebbero non costituire base imponibile ai fini Irap per un massimo di 85.000 euro, secondo la modifica apportata all’art. 35 dal correttivo;

- nonché semplificazioni rispetto agli adempimenti giuslavoristici quali:

- la comunicazione di instaurazione del rapporto si effettuano attraverso il Ras ( 28 comma 3);

- l’esonero dall’obbligo di comunicazione preventiva per i compensi di importo inferiore ad euro 5.000 ( 28 comma 3);

- la possibilità di effettuare la comunicazione dei flussi retributivi per il calcolo dei contributi attraverso il Ras ( 35 comma 8 quinquies);

- la possibilità di non emettere busta paga per compensi inferiori a 15.000 euro, plafond al di sotto del quale non è prevista ritenuta fiscale ( 28 comma 4);

- la possibilità di emettere le buste paga attraverso il Ras ( 28 comma 4).

Le semplificazioni menzionate hanno come obiettivo quello di alleggerire gli adempimenti e garantire alle organizzazioni sportive la possibilità di assolverli in via autonoma attraverso il Registro delle attività sportive, senza dover necessariamente ricorrere all’assistenza di un consulente del lavoro.

Con riferimento ai lavoratori sportivi dipendenti è invece prevista esclusivamente l’agevolazione fiscale (art. 36, comma 6), essendo soggetti a contribuzione previdenziale al Fondo Pensione Sportivi Professionisti gestito dall’Inps (ex gestione Enpals) con aliquota del 33% versata dal datore di lavoro, di cui il 9,19% a carico del dipendente, sull’intero importo, a cui si sommano le aliquote minori.

Resta aperto il tema Inail: la copertura assicurativa obbligatoria è prevista con riferimento sia ai dipendenti che agli autonomi, ne sono esclusi i titolari di partita iva ed i lavoratori autonomi occasionali. Il decreto correttivo prevede che nella determinazione del premio assicurativo si dovrà tener conto “dei soli rischi non coperti” attraverso il tesseramento per cui bisognerà distinguere i lavoratori sportivi rispetto ai lavoratori non sportivi mentre è allo studio una possibile esenzione per le collaborazioni con compensi inferiori ai 5.000 euro. È in ogni caso già operativa l’esigenza in capo agli enti sportivi di aprire una propria posizione Inail qualora non ne siano già provvisti.

Queste note, sopra riportate, vanno nel segno di riconoscere ai cittadini lavoratori la dignità della loro opera nei confronti di Associazioni sportive e, per queste utime, non di particolari oneri amministrativi stante la loro natura di enti no profit gestite da dirigenti appassionati totalmente volontari.